{kind=link}

![GetAttachment[1] (3)](https://ataquealpoder.files.wordpress.com/2015/07/getattachment1-3.jpg?w=302&h=240) Para entender lo que viene a continuación se hace necesaria una introducción. Anticipo que se sostiene en una suposición pero creo que se adapta a los elementos de prueba que se disponen. Vamos allá: los bancos alemanes se encontraban rebosantes de euros que les eran retornados por el feliz acontecimiento de la unificación. Lo que importa es que tenían un sobrante de tesorería que invirtieron en la compra de bonos hipotecarios de los bancos españoles. Los bancos franceses, sin tanta liquidez como los alemanes, se lanzaron también a la adquisición de esta golosina del milagro económico español. Los fondos de inversión internacionales se aplicaron con el mismo entusiasmo. Cuando se percataron que se habían pasado tres pueblos y que en España se habían agotado los posibles deudores de un préstamo hipotecario con la solvencia necesaria, y el panorama español estaba plagado de “tochos” sin vender, buscaron la formula de evitar el hundimiento de sus bancos por los impagos que se preveían. La formula mágica siempre es la misma: la pócima que suministran los políticos. La UE es el lugar donde están asentados los lobbys que llevan adelante las decisiones tomadas en cualquier reunión ultrasecreta con los que realmente tienen el mando. ¿Qué decidieron para salvar la banca alemana y francesa? Tan sencillo como encontrar un tercero a quien se le pudiera echar la culpa. Para eso hacia falta vestir el muñeco, dicho y hecho: los españoles pagarían los platos rotos. Para facilitar las cosas, los vendidos partidos políticos de la alternancia modificarían la constitución para dar prioridad a la deuda. El siguiente paso era que el Banco Central Europeo (BCE) proporcionara a los bancos españoles el dinero suficiente para pagar la deuda contraída con alemanes y franceses. ¿Cómo montaron el tinglado? Desde luego a la chita callando. Montaron un artilugio que llamaron Programa de Renta Fija, el gobierno de turno asignaba a cada banco y caja de ahorro una cantidad, en función de su situación patrimonial, que le permitía una vez al año vaciar el cajón con toda la deuda que tenía cada uno, buena, mala o inventada.

Para entender lo que viene a continuación se hace necesaria una introducción. Anticipo que se sostiene en una suposición pero creo que se adapta a los elementos de prueba que se disponen. Vamos allá: los bancos alemanes se encontraban rebosantes de euros que les eran retornados por el feliz acontecimiento de la unificación. Lo que importa es que tenían un sobrante de tesorería que invirtieron en la compra de bonos hipotecarios de los bancos españoles. Los bancos franceses, sin tanta liquidez como los alemanes, se lanzaron también a la adquisición de esta golosina del milagro económico español. Los fondos de inversión internacionales se aplicaron con el mismo entusiasmo. Cuando se percataron que se habían pasado tres pueblos y que en España se habían agotado los posibles deudores de un préstamo hipotecario con la solvencia necesaria, y el panorama español estaba plagado de “tochos” sin vender, buscaron la formula de evitar el hundimiento de sus bancos por los impagos que se preveían. La formula mágica siempre es la misma: la pócima que suministran los políticos. La UE es el lugar donde están asentados los lobbys que llevan adelante las decisiones tomadas en cualquier reunión ultrasecreta con los que realmente tienen el mando. ¿Qué decidieron para salvar la banca alemana y francesa? Tan sencillo como encontrar un tercero a quien se le pudiera echar la culpa. Para eso hacia falta vestir el muñeco, dicho y hecho: los españoles pagarían los platos rotos. Para facilitar las cosas, los vendidos partidos políticos de la alternancia modificarían la constitución para dar prioridad a la deuda. El siguiente paso era que el Banco Central Europeo (BCE) proporcionara a los bancos españoles el dinero suficiente para pagar la deuda contraída con alemanes y franceses. ¿Cómo montaron el tinglado? Desde luego a la chita callando. Montaron un artilugio que llamaron Programa de Renta Fija, el gobierno de turno asignaba a cada banco y caja de ahorro una cantidad, en función de su situación patrimonial, que le permitía una vez al año vaciar el cajón con toda la deuda que tenía cada uno, buena, mala o inventada.

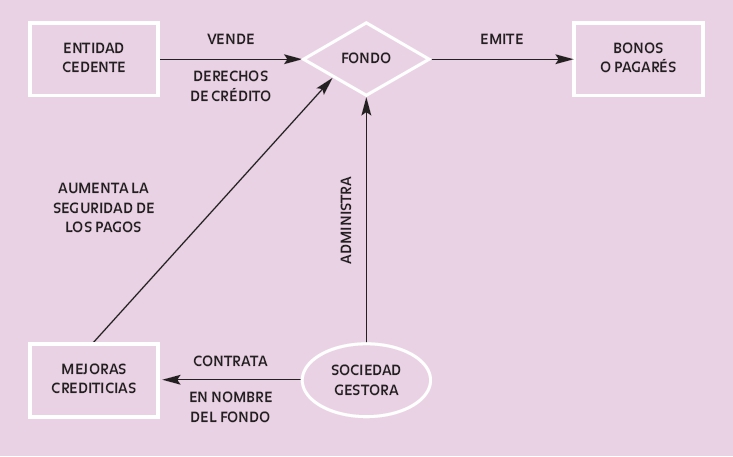

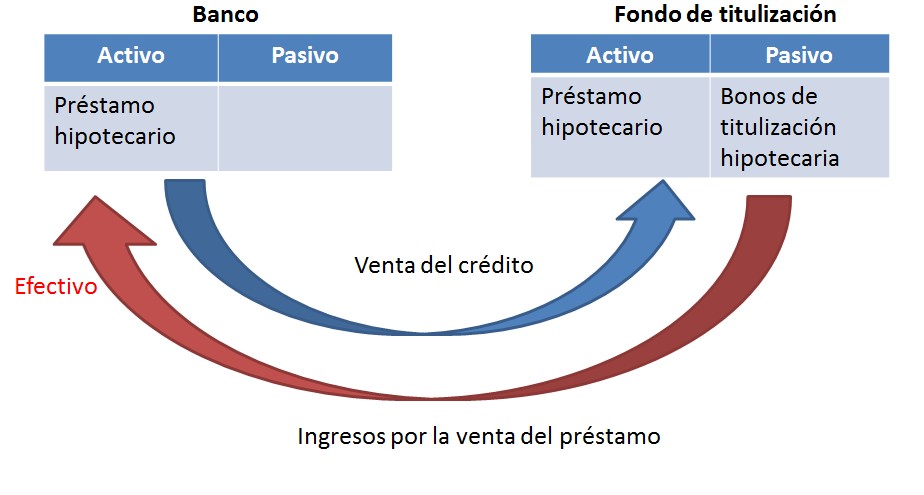

Cada año los grandes bancos, medianos y pequeños emitían deuda al igual que las cajas de ahorros, mientras las pequeñas lo hacían agrupadas en emisiones mixtas. Este proceder era un plan subterráneo de ayuda a la banca, pero en cuanto se hundió el sistema en 2007 se acabó lo que se daba y los inversores dejaron de comprar los bonos hipotecarios y los bancos se encontraron con una falta de liquidez al interrumpirse el maná de la titulización. Los bancos españoles se encontraron atrapados, debían a los inversores bonistas miles de millones, sus principales clientes, los promotores no podían pagar los créditos otorgados, y el negocio no daba para proporcionar nuevos créditos. La solución llegó de la mano del gobierno de turno. El programa subterráneo de emisiones de Renta Fija se infló como un globo para que los bancos y cajas de ahorro obtuvieran liquidez del BCE. Una vez al año, cada entidad financiera emitía su cantidad programada a través de un Fondo de Titulización de Activos (FTA). Un detalle digno de mención: mientras en un principio eran Fondo de Titulización Hipotecaria (FTH) que se alimentaban de préstamos hipotecarios se pasó por ley a FTA donde los bancos ya podían meter en las emisiones toda clase de deuda, desde descubiertos en cuenta, tarjetas impagadas, préstamos para automóviles y cualquier cosa que fuera una deuda e incluso la chatarra que tenía por los cajones. Esta emisiones, las que aquí ahora se presentan, no van dirigidas al mercado AIAF, sin embargo se visten como una emisión cualquiera pero se titulan como emisiones No Participativas, (no se trocea en partes) es decir, que la emisión va dirigida a un solo inversor que no se menciona. Este inversor innombrado es el BCE, quien a cambio de supuesta deuda de clientes transformada en bonos, el banco Cedente obtiene liquidez.

Recapitulemos, a) los bancos españoles titulizan las hipotecas que otorgan a sus clientes y las colocan en el mercado financiero convertidas en bonos que cobran al contado, b) cuando en 2007 se hunde el mercado financiero los bancos alemanes y franceses son acreedores de los bancos españoles, y si no cobran van directos a la quiebra, c) nuestros amadísimos gobiernos aceptan que los bancos alemanes y franceses cobren autorizando a los bancos españoles a emitir un programa de Renta Fija, d) ahora la deuda es con el BCE y la deuda privada pasa a ser deuda pública, e) a través del Memorandum de Entendimiento y la Directiva/59/UE “Directiva de Rescate y Resolución DDR”, se fija la absorción de pérdidas, por el Cedente (el banco que ha emitido los bonos),el Banco de España y el Fondo de Reesctructuración Ordenada Bancaria (FROB), f)ya hemos llegado donde teníamos que llegar, la deuda empezará a caer de forma fraccionada para que pase lo más desapercibida posible, g) si no se pagara esa deuda entrará en escena, el Mecanismo Europeo de Estabilidad (MEDE) ver:https://ataquealpoder.wordpress.com/2015/06/30/por-que-la-troika-ahoga-sin-piedad-a-grecia/ que se hará cargo por la vía de embargo de las joyas más preciadas del Estado español. Todo está previsto para que funcione a partir del 1 de enero de 2016. El gobierno del PP con su mayoría absoluta ha sacado adelante la Ley 11/2015 publicada en el BOE el 19 de junio de 2015. Como puedes ver todo está calentito y más te calentarás cuando veas las cantidades de que estamos hablando. Además, lo que te viene a continuación, es la base que le afecta al FROB, secreto de Estado. La Ley 9/2012 en su Artículo 59. Deber de secreto. Dice así:

- Los datos, documentos e informaciones que obren en poder del FROB en virtud de las funciones que le encomienda esta Ley tendrán carácter reservado y, con las excepciones previstas en la normativa vigente, no podrán ser divulgados a ninguna persona o autoridad, ni utilizados con finalidades distintas de aquellas para las que fueron obtenidos. Este carácter reservado cesará desde el momento en que los interesados hagan públicos los hechos a los que los datos, documentos e informaciones se refieren.

- Las autoridades y personas que, de conformidad con lo dispuesto en los artículos anteriores, puedan recibir información del FROB, así como los auditores de cuentas, asesores legales y demás expertos independientes que puedan ser designados por el FROB en relación con la planificación y ejecución de medidas de actuación temprana, reestructuración y resolución, quedarán también obligadas a guardar secreto y a no utilizar la información recibida con finalidades distintas de aquélla para la que les fue suministrada.

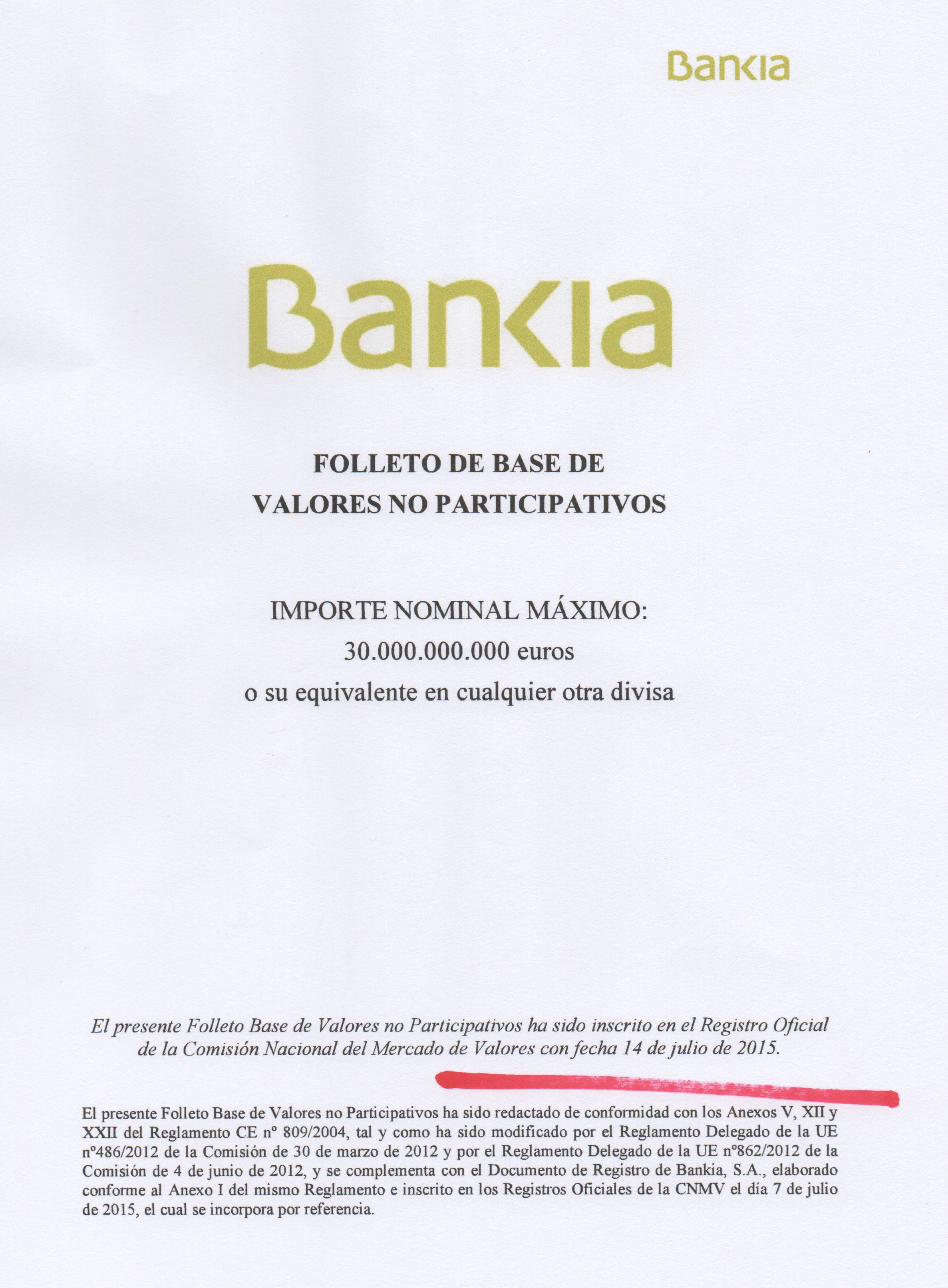

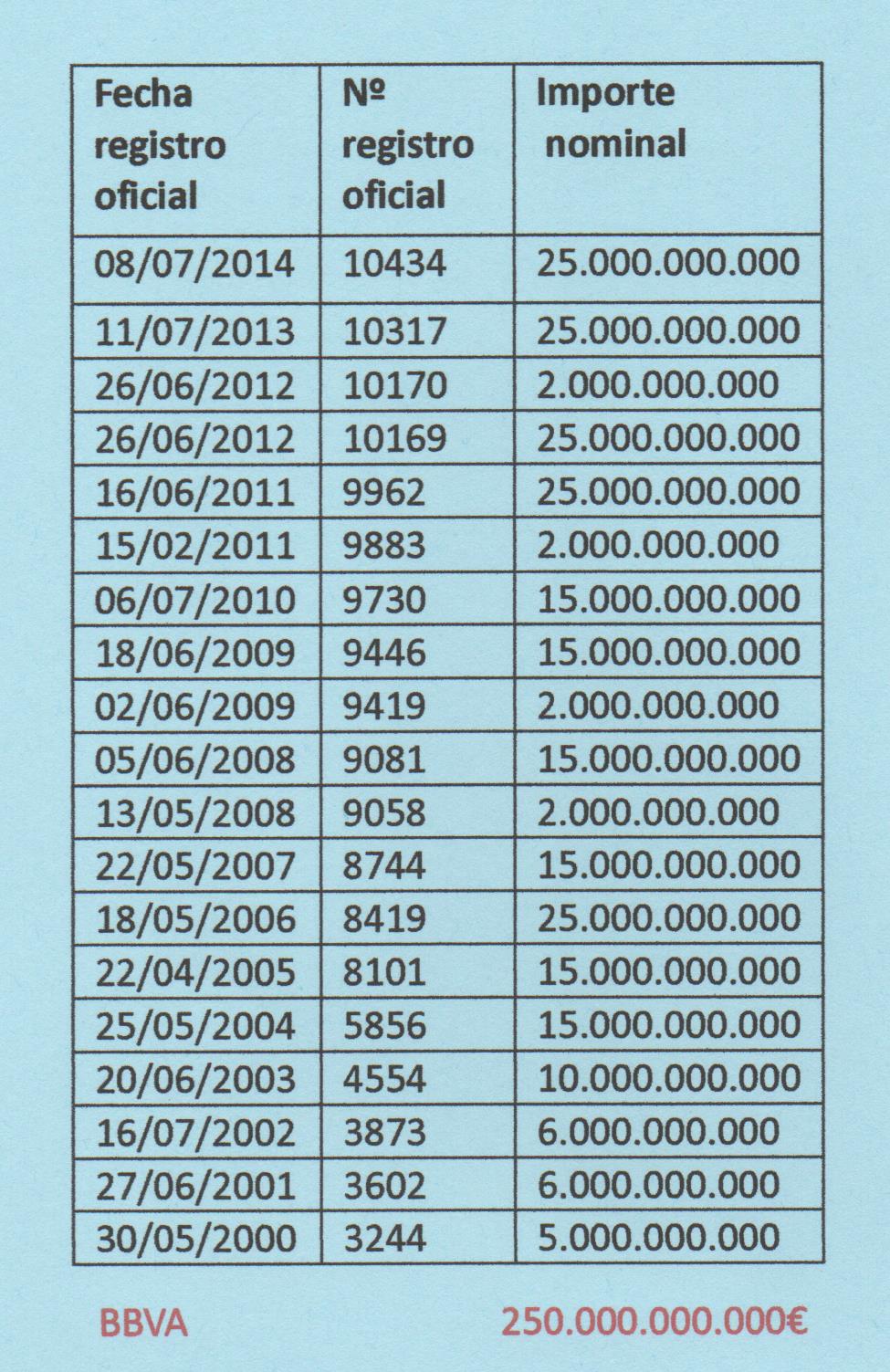

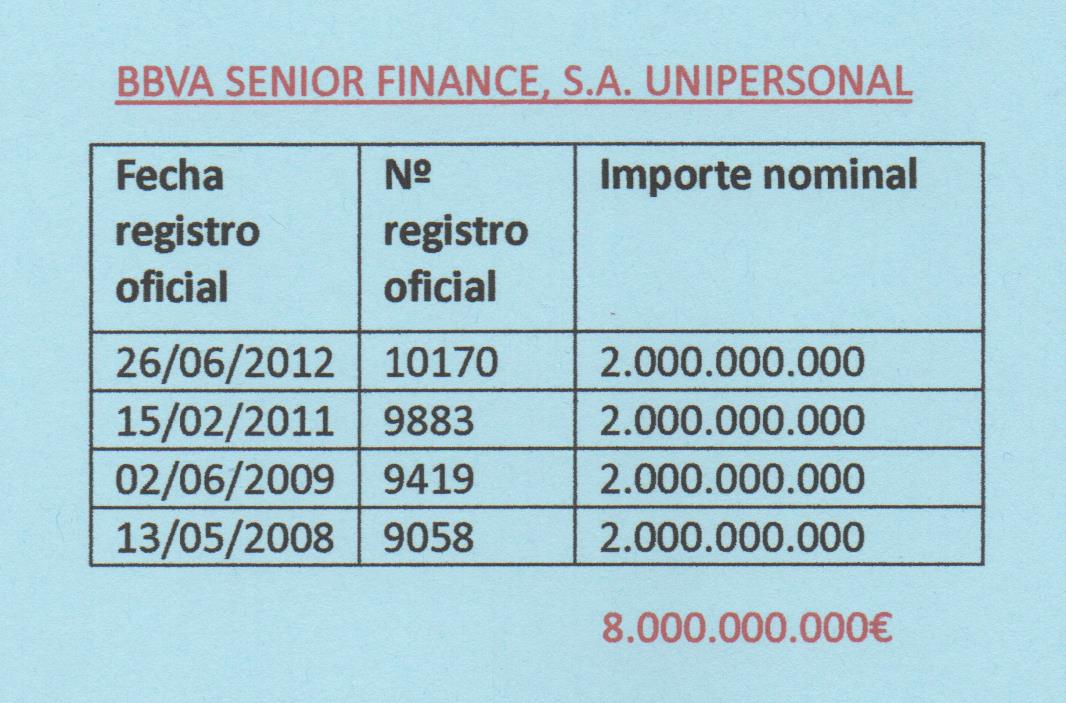

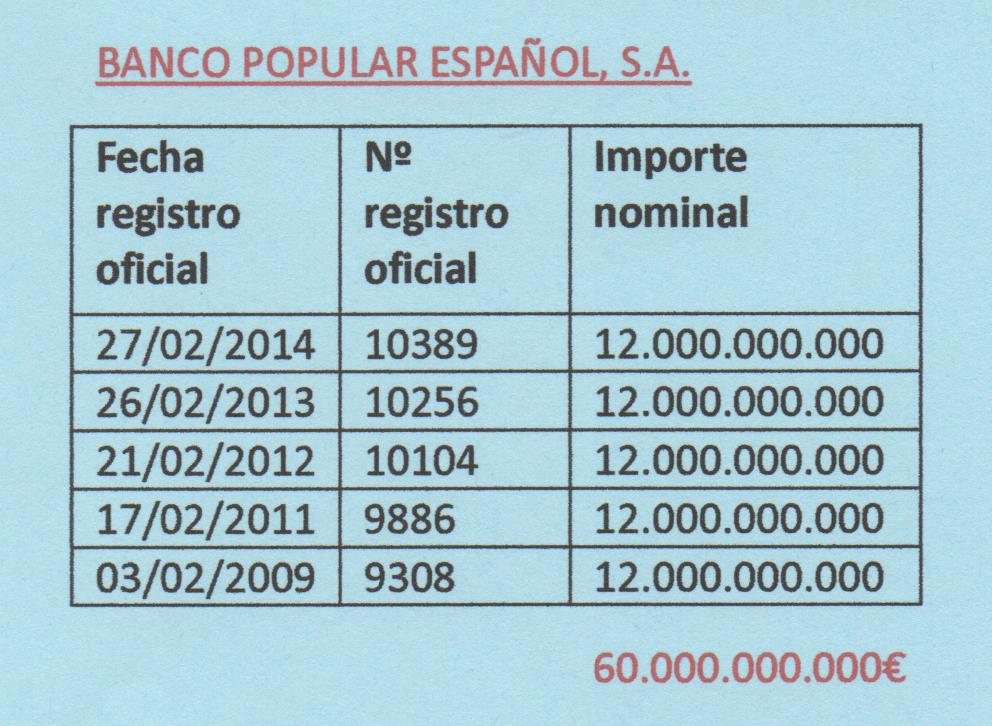

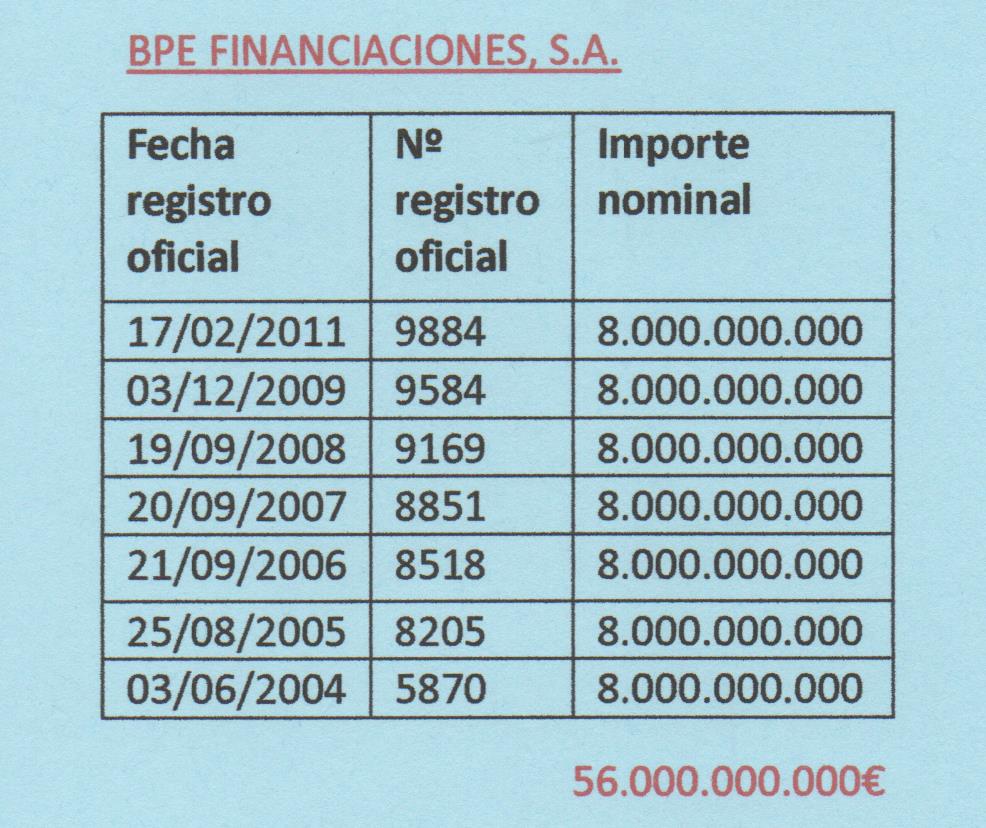

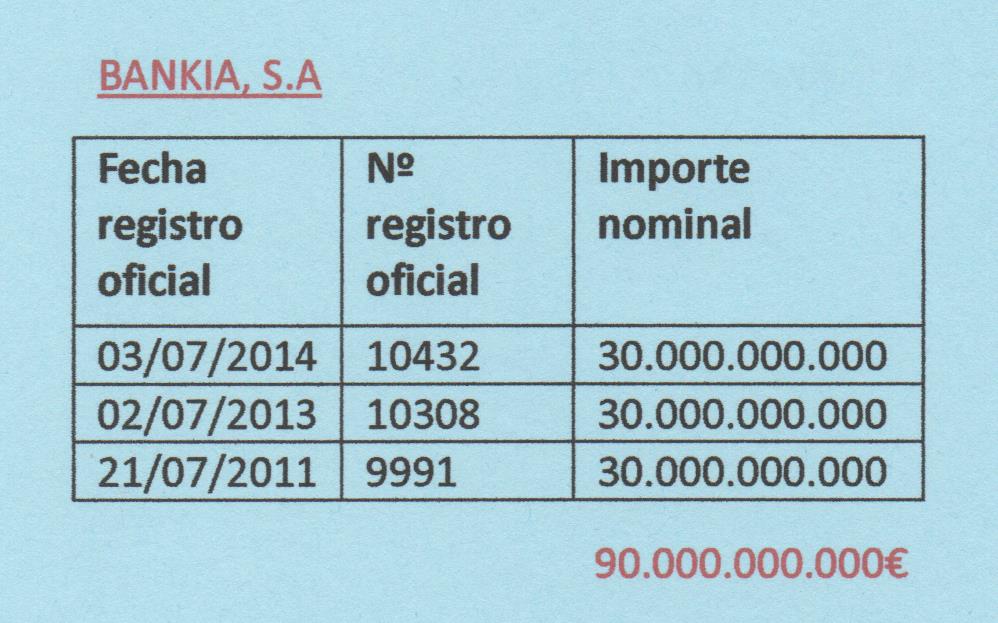

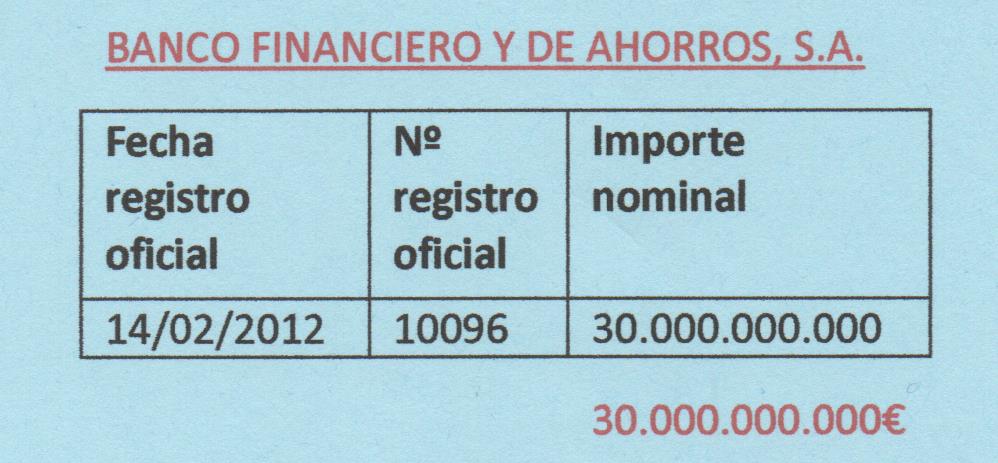

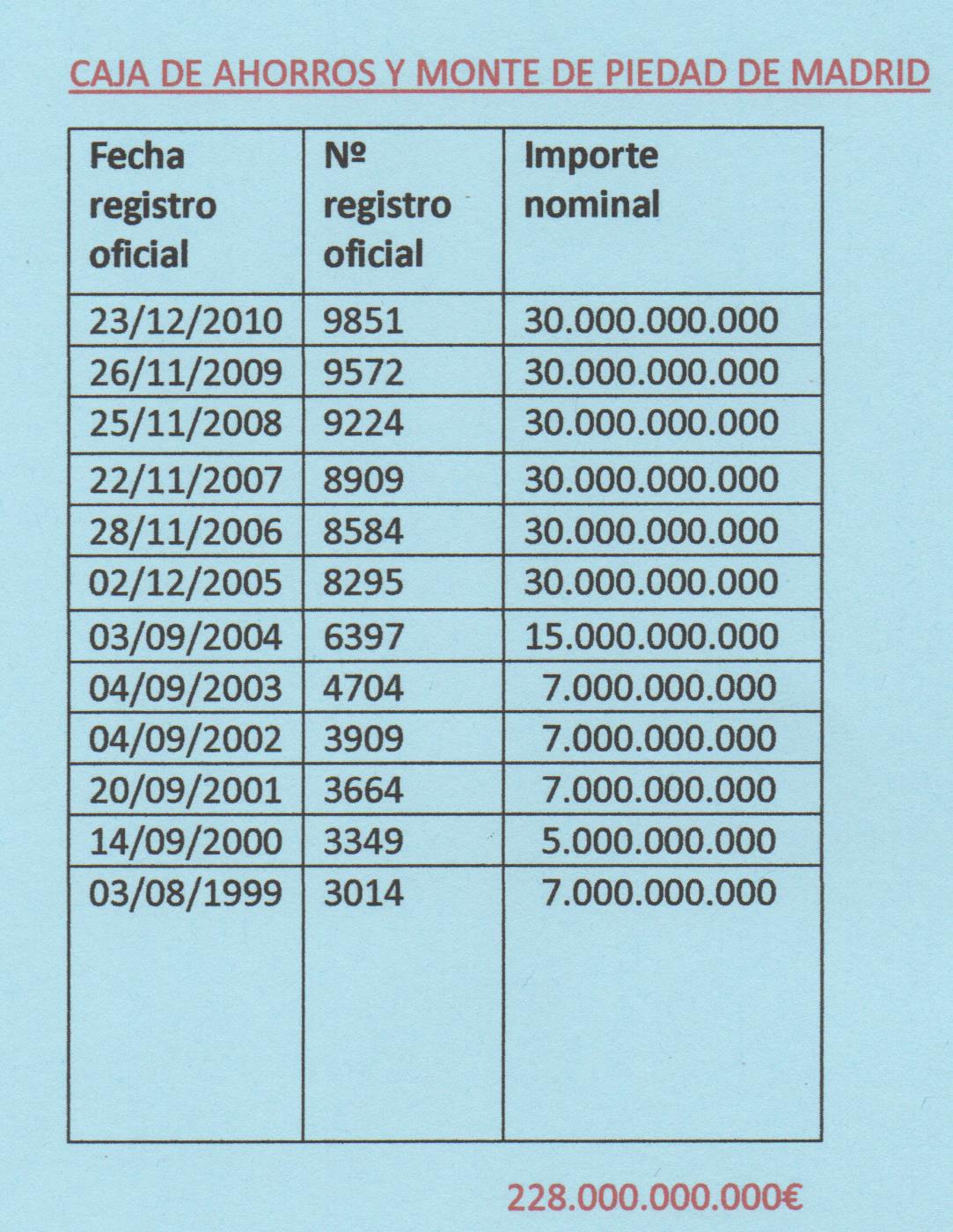

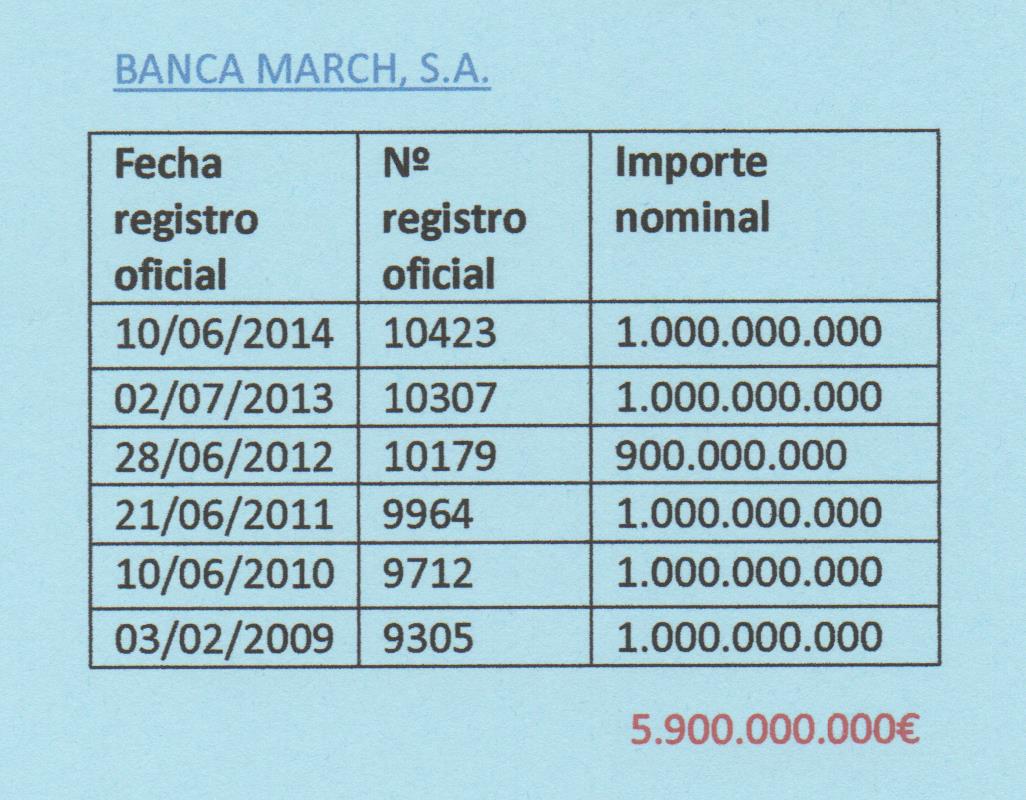

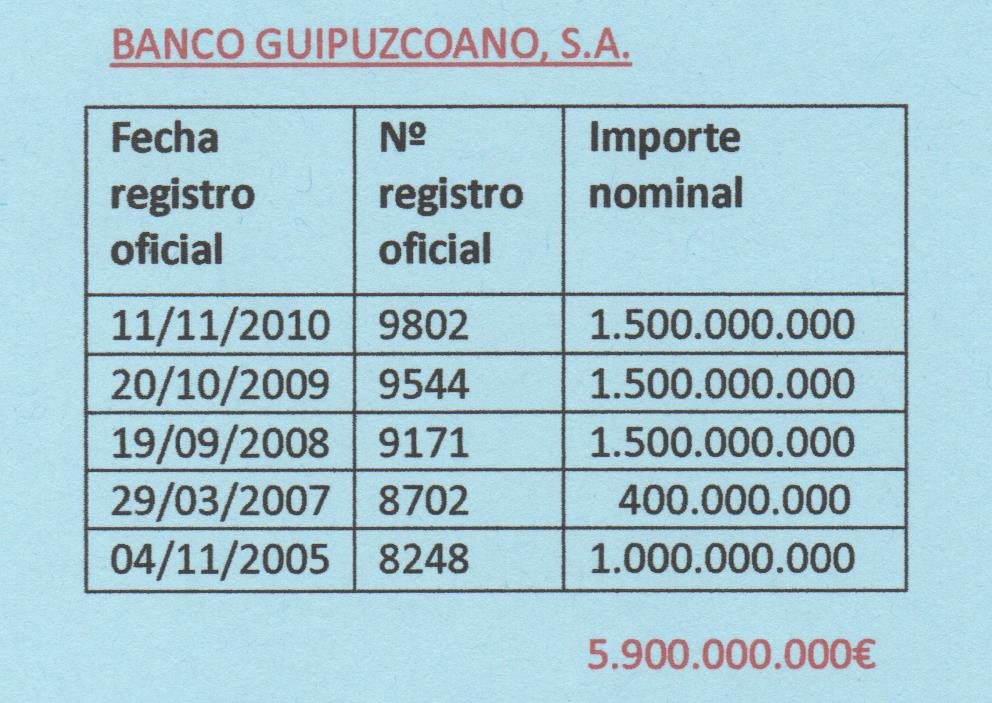

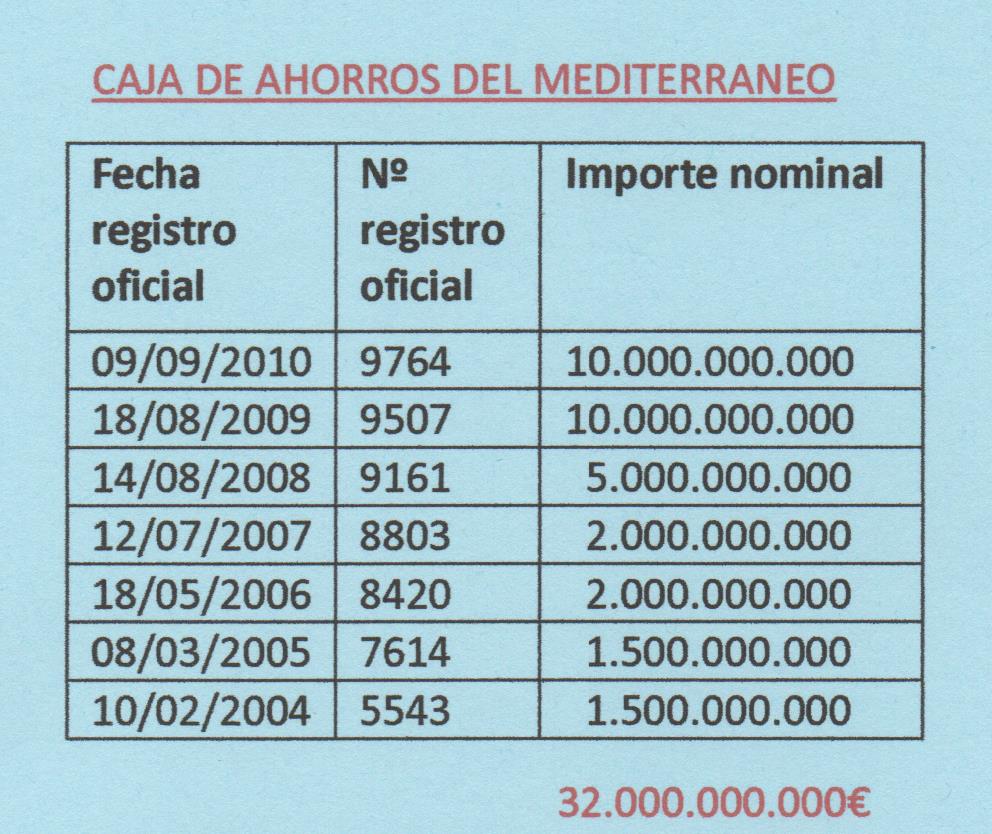

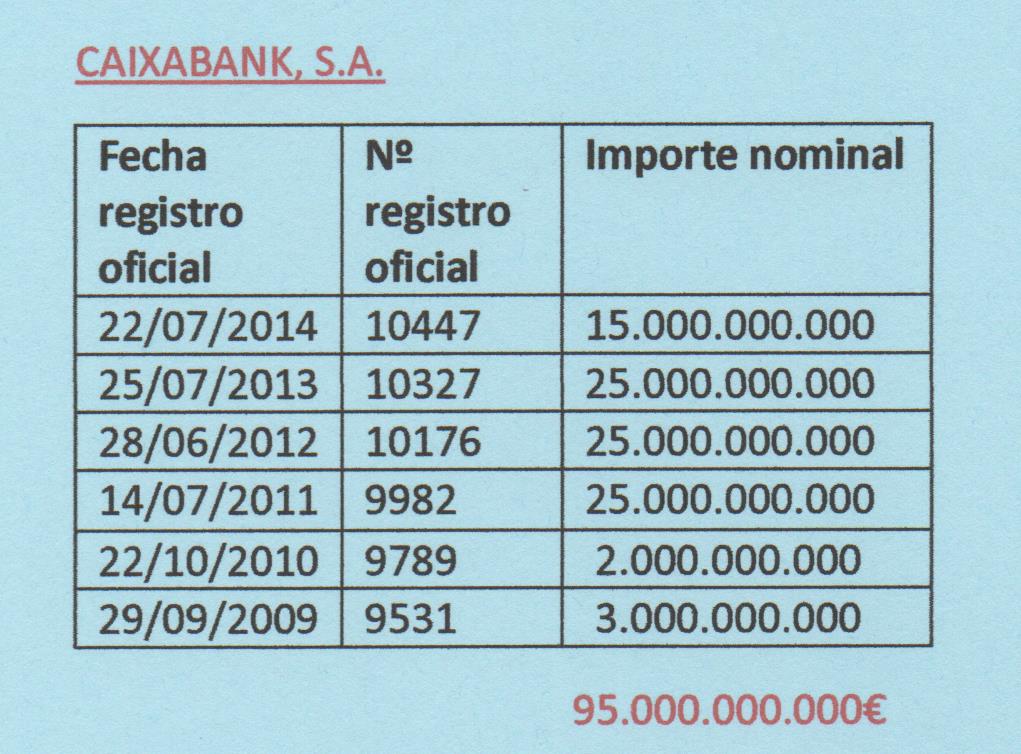

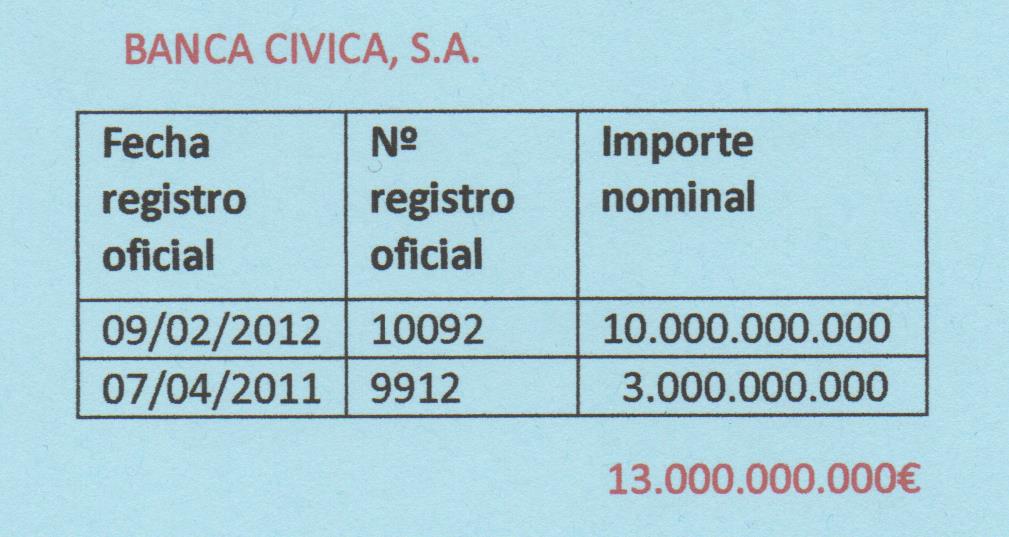

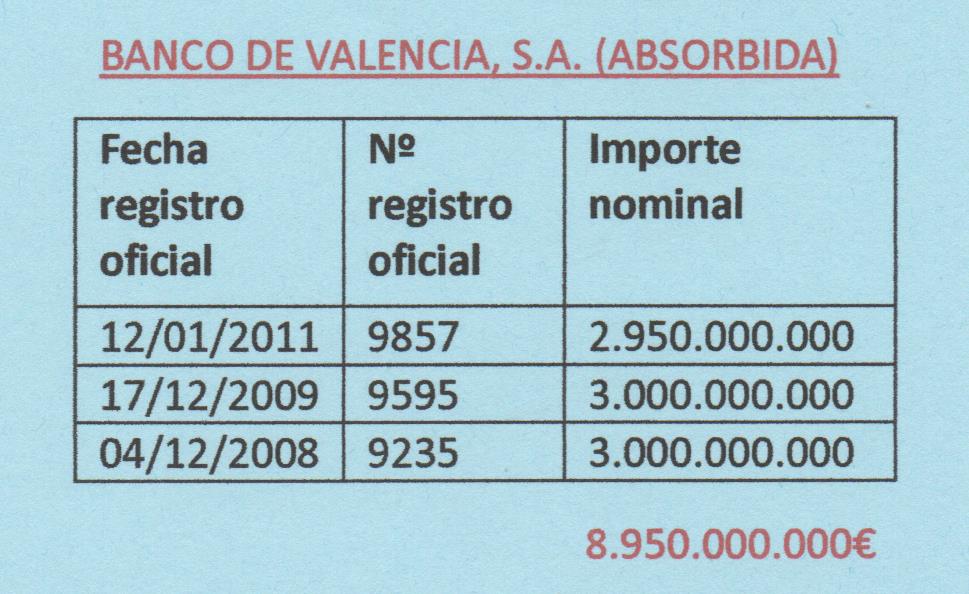

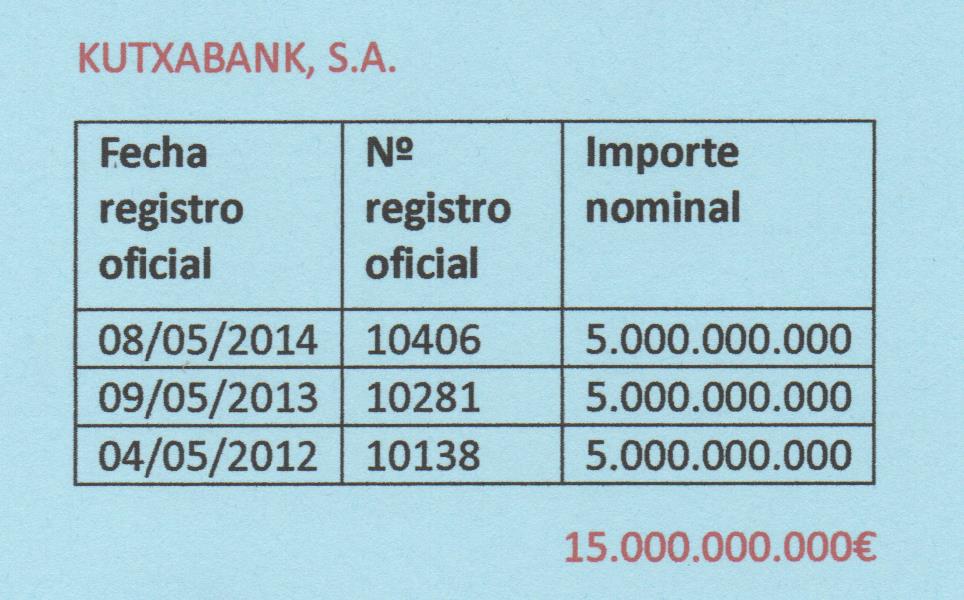

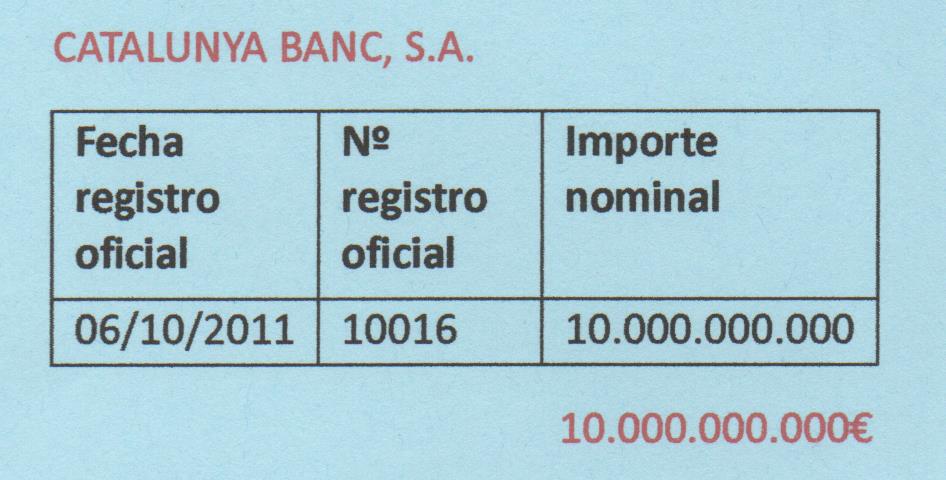

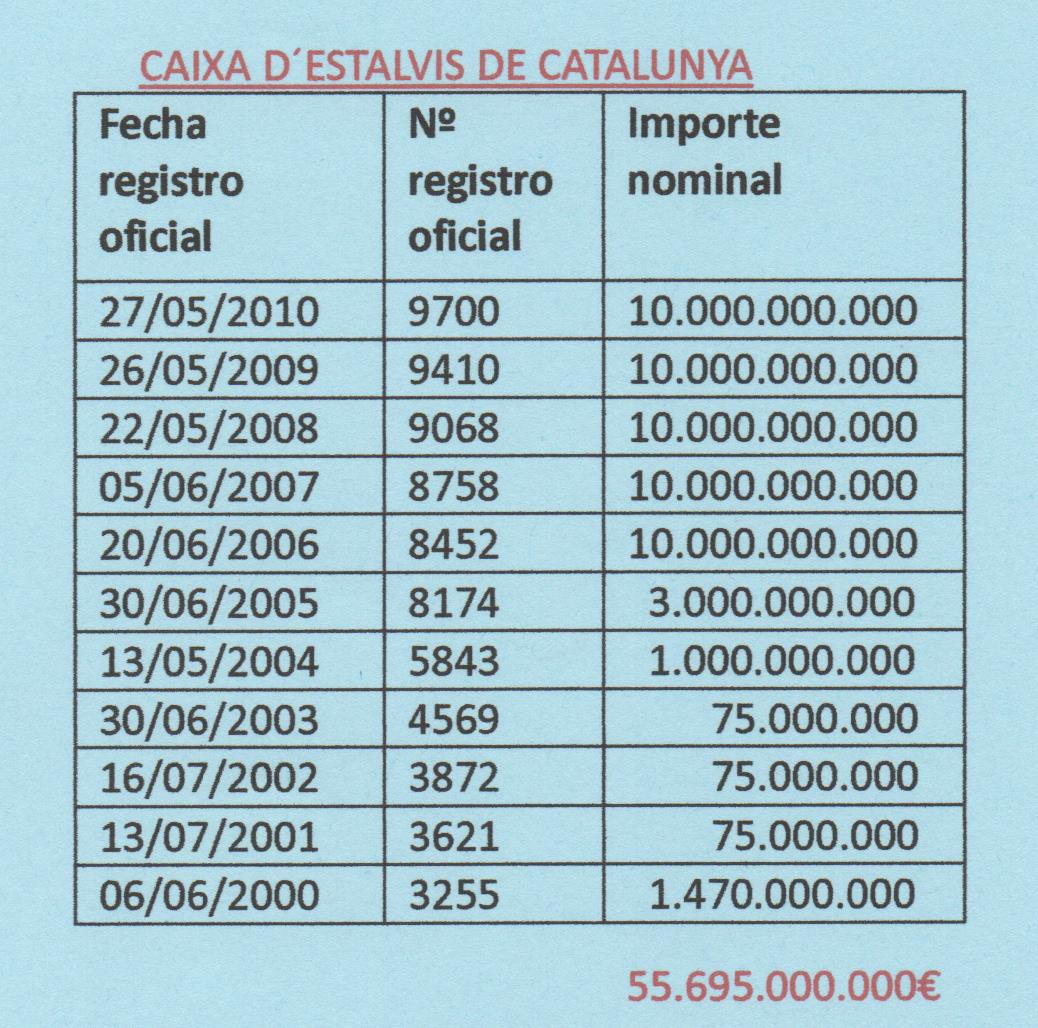

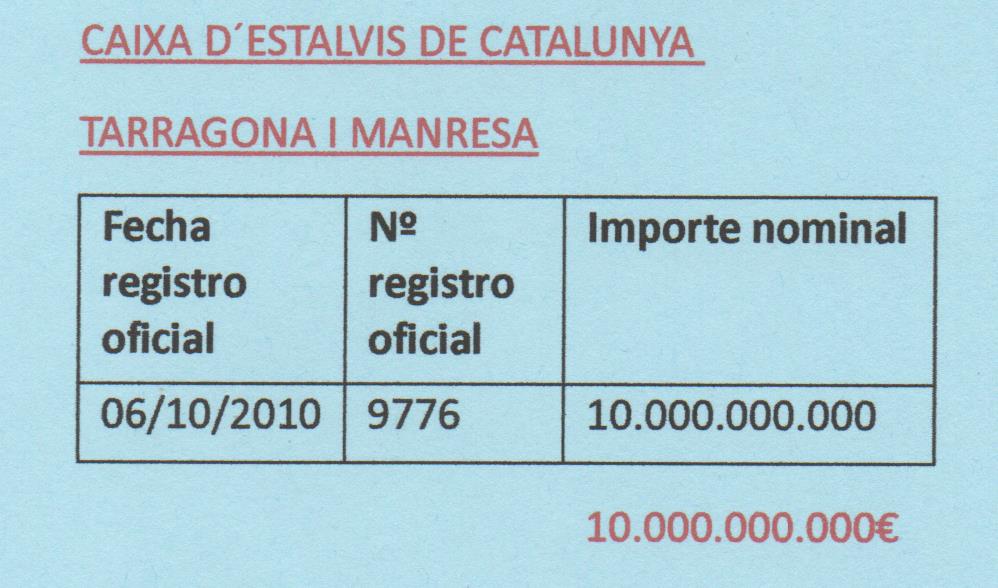

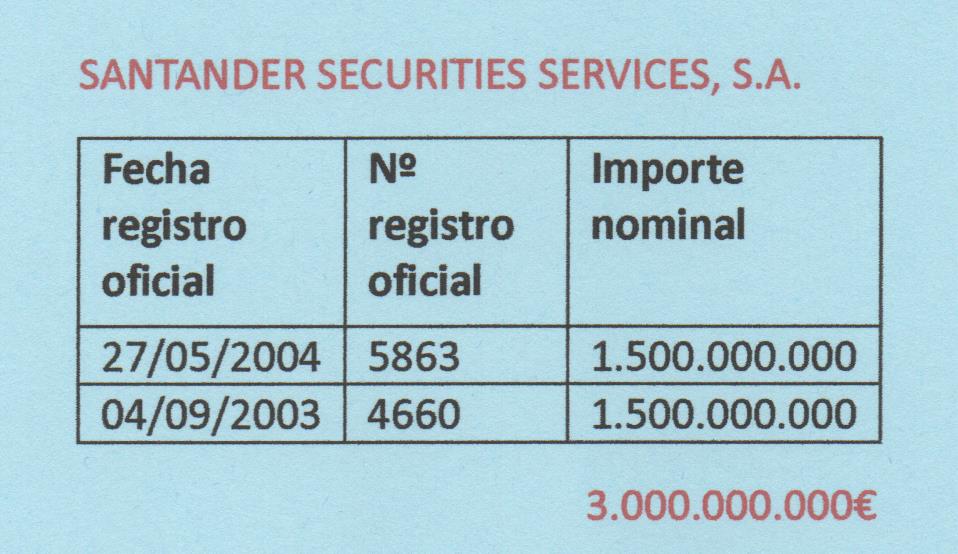

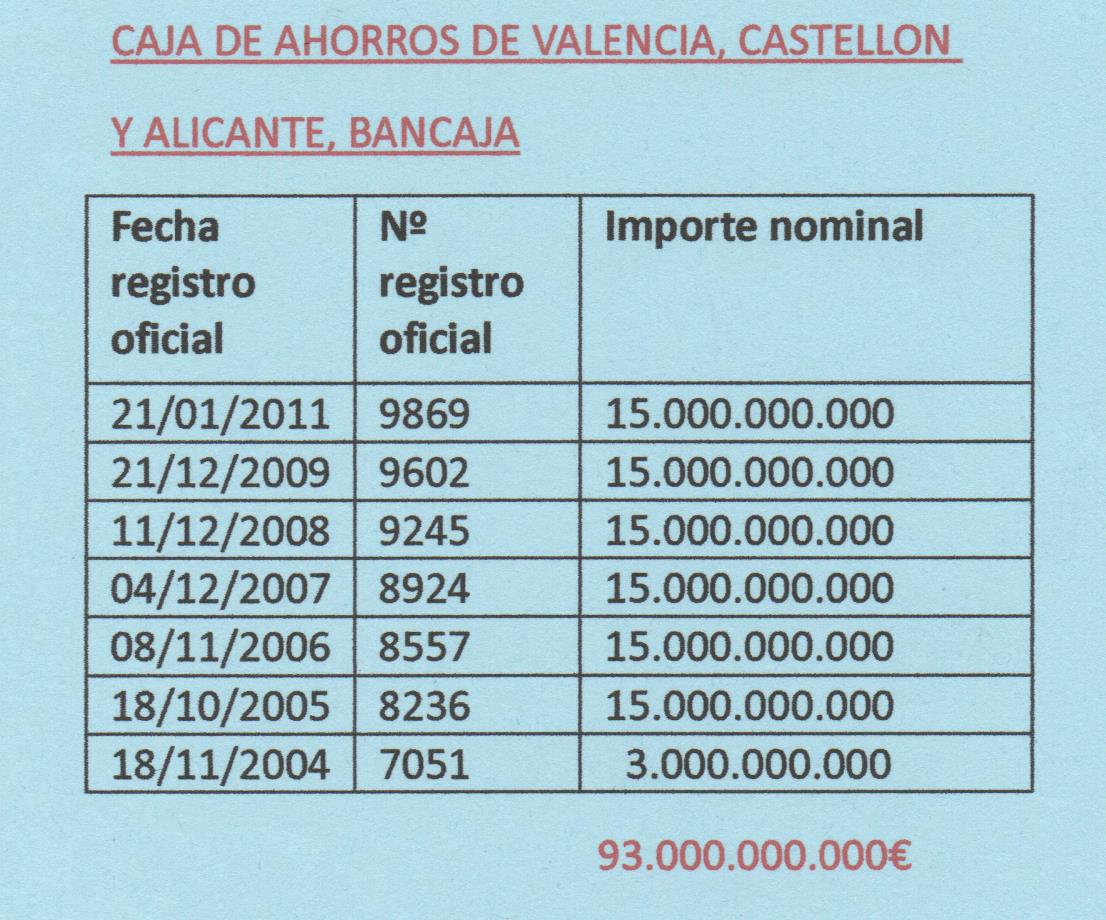

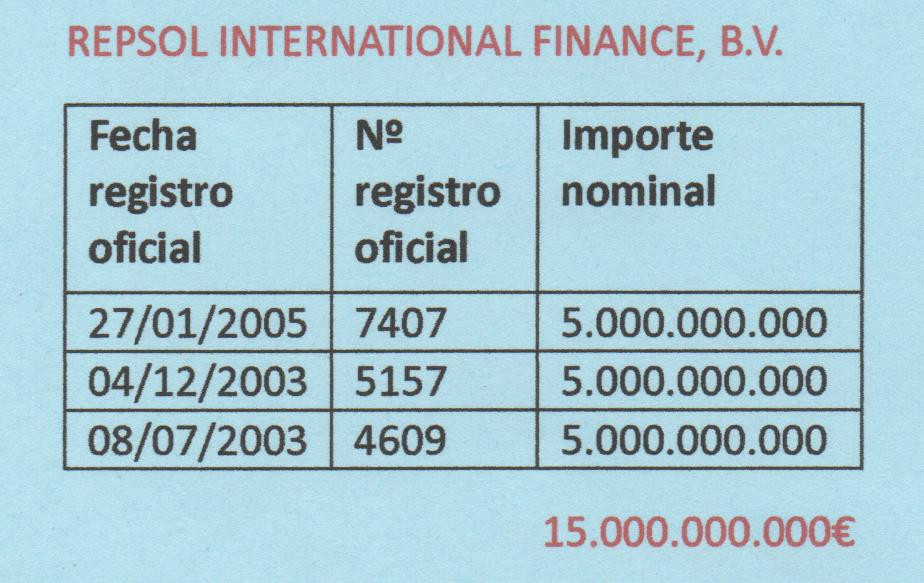

Como estoy hasta las pelotas de algunos capullos que me tachan de agorero medio tonto y para que se vayan enterando de que tan solo soy el mensajero, les dejo la carátula del Folleto de la emisión de Bankia de valoresno participativos por 30.000 millones de euros, que se añaden a los 300.000 millones que se citaban en el post anterior. Fíjate en la fecha: 14 de julio de 2015. En las páginas 34 y 35 de este folleto te deja claro en manos de quien acabará los impagados que se emiten. Papa Estado es el nuevo Papa Noel para la banca. Tomo un párrafo de estas páginas que la nueva ley impulsada por el PP es con carácter retroactivo, dice así: “Sin perjuicio de la promulgación de la Ley 11/2015, el actual procedimiento de reestructuración de Bankia y su Plan de Reestructuración se seguirán rigiendo por lo previsto en el mismo y la Ley 9/2012, de acuerdo con lo previsto en la Disposición Transitoria Primera de dicha Ley 11/2015 que indica que “Los procedimientos de reestructuración y resolución iniciados con anterioridad a la entrada en vigor de la Ley, así como todas las medidas accesorias que les hayan acompañado, incluyendo los instrumentos de apoyo financiero y la gestión de instrumentos híbridos, continuaran regulándose, hasta su conclusión, por la normativa de aplicación anterior a la entrada en vigor de esta Ley” Ahora ya puedes estar preparado para presenciar esta singular cabalgata de los Reyes Magos donde cada banco, montado en su carroza millonaria, exhibe los regalos que tienen reservados a los infelices contribuyentes. Atentos al dato, todos y cada uno de los registros tienen un número de registro en la CNMV. Nada esta inventado.

![images[5]](https://ataquealpoder.files.wordpress.com/2015/07/images5.jpg)

![images11[1]](https://ataquealpoder.files.wordpress.com/2015/07/images111.jpg)

![images1-2[1]](https://ataquealpoder.files.wordpress.com/2015/07/images1-21.jpg)

![images6-2[1]](https://ataquealpoder.files.wordpress.com/2015/07/images6-21.jpg)

![images2[1]](https://ataquealpoder.files.wordpress.com/2015/07/images21.jpg)

![logobancaja2[1]](https://ataquealpoder.files.wordpress.com/2015/07/logobancaja21.jpg)

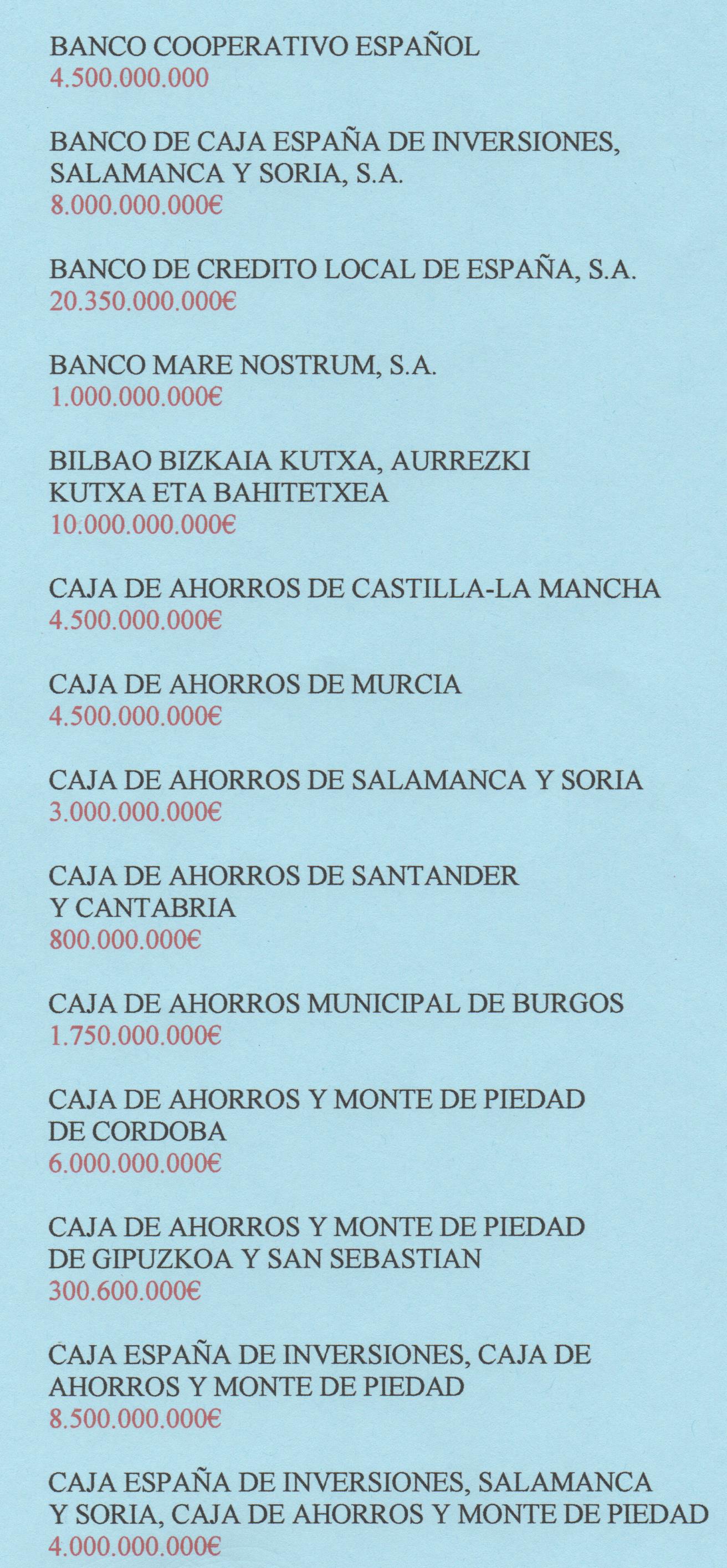

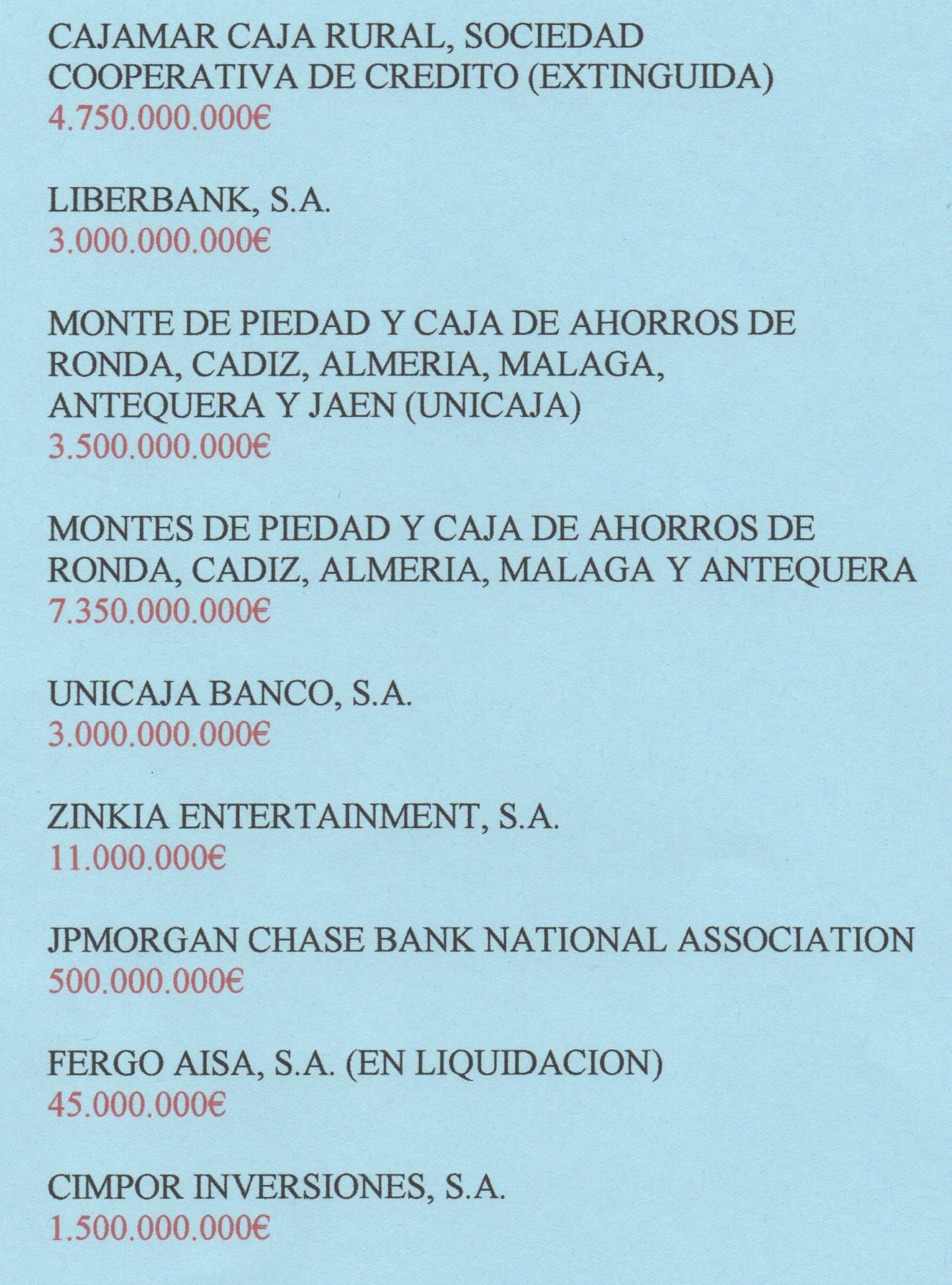

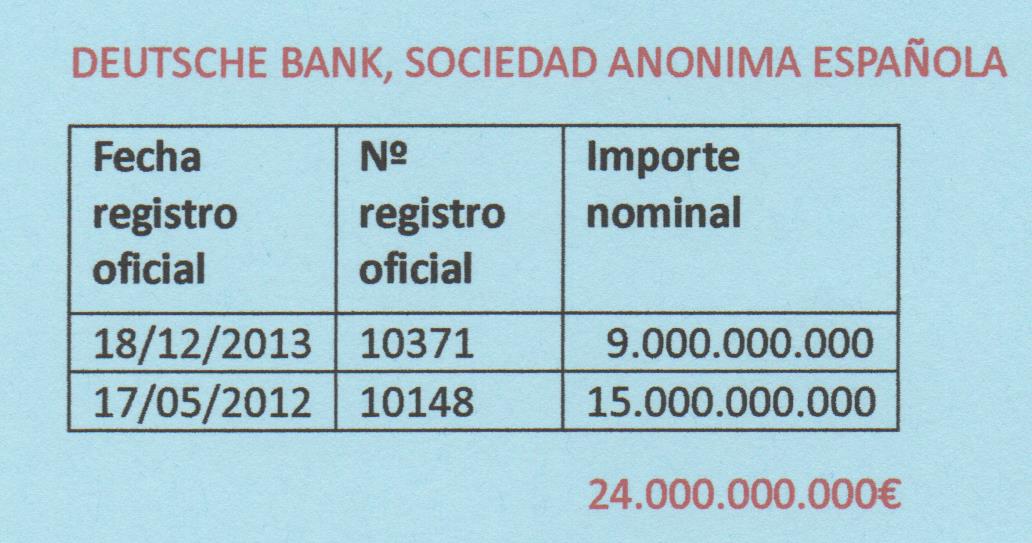

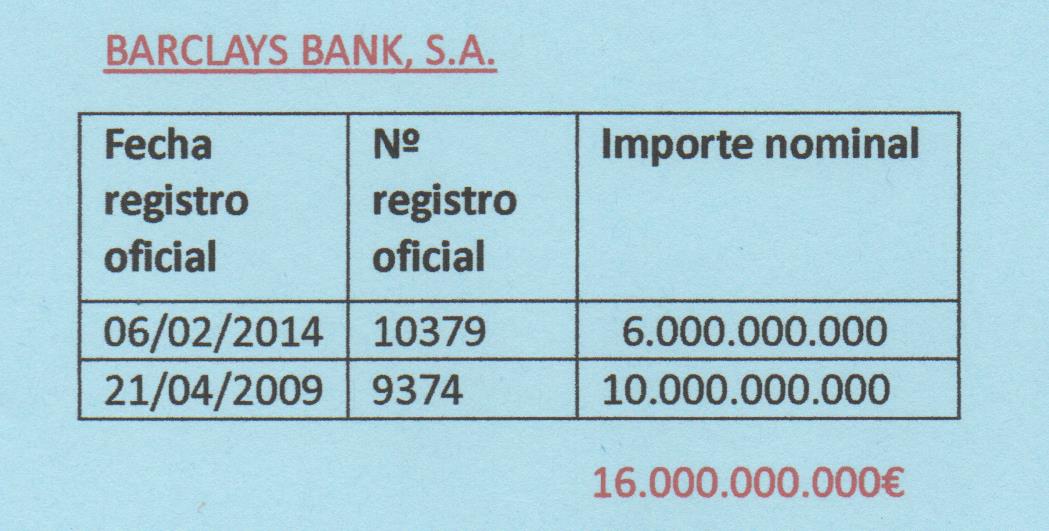

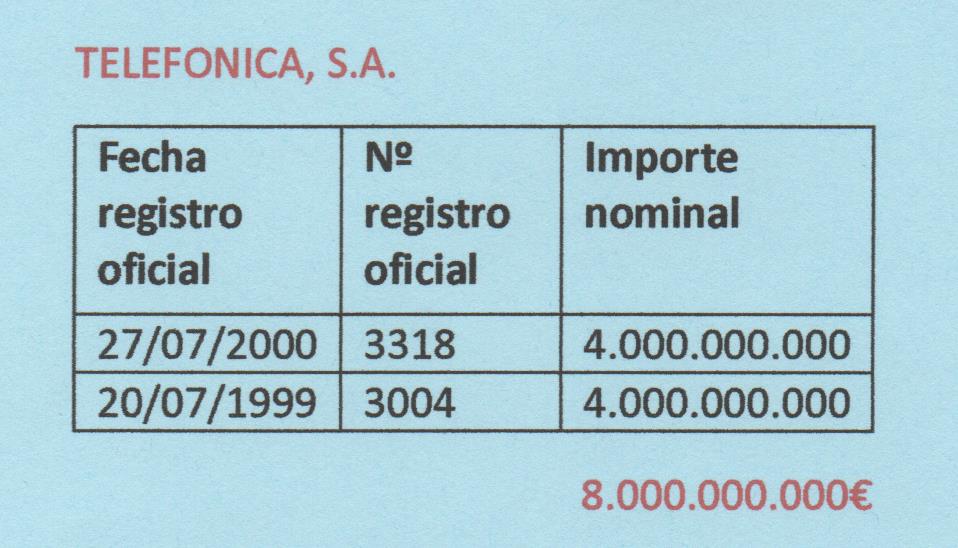

MAS DE LO MISMO EN UN LISTADO

INCLUSO BANCOS EXTRANJEROS

A ESTE AQUELARRE SE APUNTAN:

A PARTIR DE HOY TODO ESTE DISPARATE DE DEUDA SUBTERRANEA DEJA DE SER SECRETO DE ESTADO. LOS ESPAÑOLES SE PUEDEN DAR POR ENTERADOS DE ESTA ESPADA DE DAMOCLES QUE VUELA SOBRE NUESTRAS CABEZAS. EL TOTAL ASCIENDE A 1,6 BILLONES DE EUROS, VEREMOS QUE DICEN QUE RESULTA IMPAGADO. LOS IMPAGOS IRÁN A CUENTA DEL CONTRIBUYENTE. LA FIESTA EMPIEZA EL 1 DE ENERO DE 2016.

De perdidos al río

Se necesita una campaña ciudadana de una dimensión brutal que fuerce a los partidos políticos emergentes a la separación de la banca comercial existente, por una banca de depósitos en manos del Estado. Tal como se han desarrollado los acontecimientos no es posible una partición de los mismos bancos que están implicados en esa monstruosa deuda con el BCE, tan solo seria un maquillaje. No habrá más remedio que los nuevos partidos políticos tengan conocimiento de esta información que hasta ahora estaba situada en las catacumbas del sistema. Las leyes, a nivel nacional, antes referidas como las comunitarias, son lo suficientemrnte explicitas de que existe una regresión de estas emisiones de Renta Fija absorbidas por el Banco Central Europeo y en el caso de que se sitúen en pérdidas, serán a cargo del Cedente, el Banco de España y el FROB, es decir, una deuda privada se convierte por ley en pública. Como sea hay que evitar que las instituciones públicas se vean involucradas en la monstruosa deuda que esclavizará por generaciones a los españoles. Cuanto menos se necesita una formación para defenderse de esta plaga. Para empezar te remito al Curso de Formación, ver: https://asociacionhipotecadosactivos.wordpress.com/curso-de-formacion-1/. En el Cuaderno 7º se habla de la Ley Glass Steagall. Esta ley entró en vigor, en los EE.UU., en junio de 1933 con la finalidad de que no se pudiera especular con el dinero que la gente había depositado en los bancos. De ahí, la tajante división entre la banca de depósito, que colocaba sus inversiones en el sistema productivo ofreciendo crédito a sus clientes (particulares y empresas) y la banca de inversión que se dedica a la especulación de la Bolsa y la emisión de productos financieros con riesgo. En definitiva, la banca de inversión tenía que apostar con su dinero o con el de aquellos clientes amantes de las emociones fuertes que proporciona el riesgo.

![42013-600-400[1]](https://ataquealpoder.files.wordpress.com/2015/07/42013-600-4001.jpg)

Los bancos tendrán que resolver sus incidentes entre sus accionistas o entre sus acreedores. Los ciudadanos no pueden tener constantemente una espada de Damocles sobre sus cabezas a causa de una economía de casino. La separación de la banca es inexcusable. La Ley Glass-Steagall trató de evitar la concentración de bancos con una dimensión extraordinaria, o demasiado grandes para caer. Aquí, en España se pueden contar con los dedos de la mano los bancos existentes, todo lo contrario de lo que a la sociedad interesa. Además, la Sherman Act como ley anti-monopolio, impulsada por Roosevelt, impedía la competencia desleal entre los bancos. La Glass-Steagall fue siempre un corsé para la banca norteamericana que desde los años 70 no paró de incordiar en que se derogara con el argumento que la separación de funciones contribuía a limitar el tamaño de los grupos bancarios. La economía estadounidense, a pesar de su gran tamaño, sus bancos no eran los más grandes a nivel mundial, lo serían europeos y japoneses. La banca estadounidense puso toda la carne en el asador en repetidas ocasiones para eliminar la Ley Glass-Steagall, pero no fue hasta el 12 de noviembre de 1999 que lograría convencer al Senado con el argumento que era el último “vestigio de los años 30”. Este suceso ocurrió durante el segundo mandato de Bill Clinton. Fue sustituida por la Financial Services Modernization Act, más conocida como Gramm-Leach-Bliley Act de esta ley salieron monstruos ingobernables como el Citigroup y demás mastodontes, que en pocos años, del 1999 a 2007, acabaron con la economía norteamericana y con la de medio mundo. Volvieron a tropezar con la misma piedra. Los bancos de depósitos y comerciales pudieron tomar más riesgos y apalancarse más ya que eran al mismo tiempo bancos comerciales y de inversión que apostaban hasta la camisa dirigidos por locos de atar. El resultado lo conocemos y lo padecemos todos ¿Alguien en España ha dicho una sola palabra por la implantación de una ley de similares características a la Glass-Steagall? ¿Y en Europa?

![senado-ee-uu[1]](https://ataquealpoder.files.wordpress.com/2015/07/senado-ee-uu1.jpg)

En los EE.UU. el movimiento liderado por Lyndon LaRouche presiona con fuerza para que no se demore la urgente y necesaria separación de la banca antes que sea demasiado tarde: que el tsunami de una nueva crisis bancaria se inicie antes incluso que esta actual concluya. En España, nuestra clase política todavía esta en fase de reverencias a los banqueros con cabezazos que llegan hasta el suelo. Mientras tanto, las fuerzas políticas que representan a más de la mitad de la humanidad se empiezan a congregar en Ufá, Rusia, para las cumbres del BRICS y de la Organización de Cooperación de Shangai (OCS), con el propósito de avanzar con un programa totalmente opuesto y que se ha manifestado en toda su plenitud en la crisis griega, donde los secuaces de la Unión Europea (UE) siguen actuando como si no hubiese ocurrido el referéndum griego, y han vuelto con todas sus armas recargadas para exigir que Grecia se rinda o será desmembrada. De particular importancia es el hecho que el 3 de enero de 2013 la diputada demócrata por Ohio, Marcy Kaptur, y el diputado republicano por Carolina del Norte, Walter Jones, formalmente introdujeron el proyecto de ley HR 129 ante el Congreso, en el que se exige el restablecimiento de la Ley Glass-Steagall. Kaptur había presentado una ley idéntica, la HR 1489, en el 112ª Congreso, que llegó a tener el respaldo oficial de 85 congresistas, tanto demócratas como republicanos, aunque nunca llegó a una votación. Con la reintroducción del HR 129, se ha puesto el tema de Glass-Steagall en el centro del debate nacional e internacional.

De nuevo el pasado 8 de julio, las senadoras Elizabeth Warren y Maria Cantwell, y los senadores John McCain y Angus King (independiente, de Maine) introdujeron el proyecto de Ley Glass-Steagall del Siglo 21, en el Senado. La senadora demócrata del estado de Washington, Maria Cantwell, señala que “los estadounidenses han sufrido suficiente de los grandes bancos para llenarse sus bolsillos con su conducta imprudente. Ya es hora de separar la banca comercial de la banca de inversión”. La senadora demócrata de Massachusetts, Elizabeth Warren, señaló que “en conjunto los bancos más grandes son mucho más grandes ahora de lo que eran antes de la crisis, y siguen empeñados en prácticas peligrosas que pueden aplastar nuestra economía otra vez. La Ley Glass-Steagall del Siglo 21, reconstruirá el muro entre la banca comercial y la banca de inversión, y hará más estable y seguro a nuestro sistema financiero”. El senador republicano de Arizona, John McCain, agregó que “desde que se derogaron las disposiciones de la Ley Glass-Steagall Act en 1999, y se destrozó el muro que dividía los bancos comerciales de los bancos de inversión, echó raíces en el mundo de la banca una cultura de codicia peligrosa y de riesgos excesivos. Las grandes instituciones de Wall Street deberían estar en libertad de realizar transacciones con riesgo significativo, pero no con los depósitos garantizados por el gobierno federal”. Los bancos estadounidenses “demasiado grandes para quebrar” están atrapados en unos $26.5 billones de dólares en puras deudas de casino, sujetas a ser rescatadas por los contribuyentes, de acuerdo a un informe reciente del Banco de la Reserva Federal de Richmond; para no mencionar la montaña de $2,000 billones de dólares en derivados financieros en el mundo que se han apoderado del sistema financiero. Este artículo es continuidad de: https://ataquealpoder.wordpress.com/2015/07/15/enterate-de-lo-que-la-troika-no-quiere-que-sepas-espana-ira-detras-de-grecia-1/

Leer más:

No hay comentarios:

Publicar un comentario